.JPG)

Обязательное страхование автогражданской ответственности подорожало как минимум на треть. Почему «как минимум»? Потому что теперь страховые компании вольны сами определять размер базового тарифа — тот самый «тарифный коридор», о котором так долго говорили, все же был применен. Конечно, он невелик, ибо страховщики теперь вынуждены колебаться между цифрами в 2 440 и 2 574 рубля. Но к чему вообще понадобилось поднимать базовые ставки, и для чего к страховому столу подана эта самая вилка?

Против финансовых реалий нашей с вами жизни не попрешь, как ни старайся. В поле ОСАГО мы живем уже больше десяти лет. За это время, благодаря пресловутой инфляции и прочим подобным процессам цифры на ценниках изменились до неузнаваемости, причем на всех подряд. Выросла как стоимость автомобилей, на которых мы с вами ездим, так и суммы, которые приходится платить мастерам гаечного ключа и сварочного аппарата в случае, если приходится «железных коней» лечить. А вот величина базового тарифа при исчислении стоимости полиса ОСАГО не менялась ни разу. Не исключено, что эту цифру можно назвать самой стабильной в России за прошедшие десять лет.

Получается, что платят страховщики по нынешним ценам, а получают с автомобилистов — по ценам практически 2003 года. Конечно, государство пыталось неоднократно регулировать финансовые потоки на этом рынке, но в основном с помощью различных корректирующих коэффициентов. А первооснова системы, базовый тариф, до недавнего времени оставался неизменным. Поэтому, по большому счету, нет ничего удивительного в том, что страховщики регулярно заявляли о потенциальной убыточности этого вида страхования.

Не так давно уверенность страховых компаний в собственном будущем понесла еще одну тяжелую утрату: сумма максимальных выплат «по железу» выросла со 120 тысяч рублей более, чем в три раза — до 400 тысяч. Естественно, и это обстоятельство было использовано страховыми компаниями, как повод напомнить о своем бедственном положении, хотя, по некоторым данным, средняя выплата по полису ОСАГО составляет порядка 30 000 рублей. Тем не менее, мелкие страховые компании, те, у которых доля ОСАГО в страховом портфеле достаточно высока, не устают бить тревогу. По данным рейтингового агентства «Эксперт РА», по итогам 2013 года деятельность страховщиков в сфере ОСАГО была убыточной в 23 регионах России.

Отчаявшись компенсировать убытки, полученные от ОСАГО, прибылью из других сфер страхования, компании начинают покидать рынок (отмечается, что первыми на негативные тенденции отреагировали иностранные СК). Это, в свою очередь, приводит к дефициту полисов, а отсутствие полиса ОСАГО автоматически ликвидирует возможность пользоваться автомобилем — на то обязательное страхование и обязательное. Поэтому, как отмечают эксперты, повышение базового тарифа — мера вынужденная.

Наталья Данзурун, заместитель директора «Эксперт РА» по страховым рейтингам:

Повышение тарифа — неизбежность, оно необходимо для сохранения рынка ОСАГО в принципе. Без этой меры участились бы случаи недобросовестного ухода компаний с рынка. Возмещать ущерб пострадавшим без повышения было бы некому и не из чего, страховщики не смогли бы формировать резервы. Участились бы случаи страхования «с колес»: недобросовестные компании (пришедшие на смену надежным) собирали бы премии, тут же их тратили бы на выплаты, резервов не формировали и в скором времени оказались бы неплатежеспособными в принципе. Тогда они уходили бы с рынка, захватив остатки собранных премий — и оставив страхователей без страховой защиты.

Но повышение тарифов может стать лишь первой в длинной колонне плашек домино, той, по которой придется главный удар. Прогнозы страховщиков остаются неутешительными, и уже высказываются мнения, что повышение тарифов несколько скорректирует ситуацию на рынке ОСАГО, но не стабилизирует ее полностью. Уже упоминается грядущее повышение лимита выплат «по здоровью» до 500 00 рублей, уже предлагается вновь увеличить территориальные коэффициенты, уже эксперты ссылаются и на общую ситуацию на автомобильном рынке… В итоге Центробанк России постепенно приходит к выводу о необходимости дальнейшего повышения конечной стоимости полиса ОСАГО, которое, по всей видимости, произойдет весной.

Российский союз автостраховщиков предлагает Центробанку несколько изменить коэффициенты, которые пока не менялись — соотношение «возраст-стаж». Утверждается, что предлагаемые коэффициенты сделают конечную стоимость полиса «более справедливой» по отношению к опытным водителям. В настоящее время минимальный коэффициент применяется к водителю со стажем более 3 лет, возраст которого превышает 22 года. Предлагается же сделать градацию более ступенчатой, разбив водителей на 4 группы по возрасту и на 6 групп в зависимости от стажа. В итоге самый понижающий коэффициент будет применяться к водителю «от 45 и старше», который провел за рулем не менее 11 лет. А самые молодые водители, которым сейчас полис обходится в 1,8 раза дороже, будут переплачивать уже в 2,5 раза.

Российский Союз Автостраховщиков:

Накопленная за 11 лет статистика подтверждает, что аварийность в некоторых возрастных сегментах была существенно недооценена. Как следствие этого, старшие и более опытные водители субсидируют более молодых и менее опытных, переплачивая за полис ОСАГО

К чему же были все эти сложности с тарифным коридором? Вводя это понятие, российские власти пытались сыграть на руку, что называется, и нашим, и вашим. С одной стороны, у автовладельца появится возможность сэкономить некоторое количество денег, обратившись в ту страховую компанию, где базовая ставка ниже. С другой, страховщик сможет некоторым образом компенсировать убытки в тех регионах, где сфера ОСАГО является «дотируемой». Однако никто не сможет поручиться, что страховые компании не объявят таковыми все регионы без исключения.

Автомобилисты Екатеринбурга, которые вынуждены были решать вопрос покупки нового полиса ОСАГО за несколько дней до вступления в силу новых тарифов, уже столкнулись с целым фейерверком фантазий страховщиков на тему того, как бы поделикатнее автомобилистам отказать — от банального заявления об отсутствии бланков полисов до целых историй про то, что теперь полис ОСАГО выдается только после осмотра автомобиля, а ближайшая дата осмотра — о, чудо! — лишь после 11 октября, когда, собственно, новые тарифы и вступали в действие. О попытках продать вместе с полисом ОСАГО добровольное страхование ответственности или страхование жизни говорить уж и не приходится, настолько это обыденно.

Таким образом, высока вероятность того, что очередная волна благих инициатив со стороны властей (а сама идея ОСАГО — благая, никто с этим спорить не будет) разобьется о камни, которые на ее пути подкладывают недобросовестные страховщики. Но как бы там ни было, легко представить, что крайним в этом диалоге страховщиков и власти традиционно окажется автомобилист.

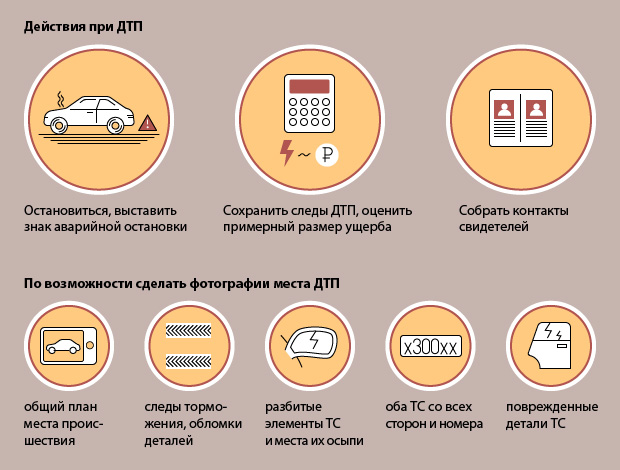

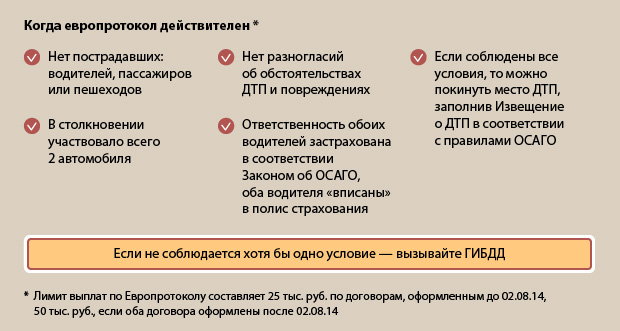

В заключение предлагаем нашему читателю ознакомиться с краткой инструкцией по использованию так называемого Европротокола, когда оформить заявление в страховую компанию можно, и не вызывая инспекторов на место ДТП. Инструкцию подготовили непосредственно в РСА:

Иллюстрации: © Дмитрий Елизаров, Российский Союз Автостраховщиков

Войти

Зарегистрироваться

Вход с помощью других сервисов